A bankbetétnél magasabb kamatok hátterében gyakran kötvények állnak. Ezzel kapcsolatban nem árt eloszlatni néhány tévhitet.

Mi a kötvény?

„A kötvény hitelviszonyt megtestesítő értékpapír.” Ez azt jelenti, hogy a kötvény hátterében valamilyen kölcsön áll. Pl.:

- kölcsön egy államnak, hogy fedezze a kiadásait (államkötvény)

- kölcsön egy vállalatnak, hogy abból mondjuk új gépeket vegyen és nagyobb nyereségre tegyen szert (vállalati kötvény)

A kötvényeknél általában rögzítik, hogy

-

mennyi pénzt adnak kölcsön,

-

a kölcsön adott pénzt mikor fizetik vissza, és

-

mikor mennyi kamat jár a hitelezőnek.

Kötvények több módon is kerülhetnek a befektetéseink közé, pl.:

- lehet jegyezni kibocsátáskor (vagyis vehetünk magunknak)

- meg lehet vásárolni olyantól, aki kibocsátáskor jegyezte (ezt hívják másodpiacnak)

- vásárolhatunk olyan befektetési alapot, ami kötvényekbe fektet

A kockázat

Amikor kötvény van a befektetéseink között, akkor mi is hitelezővé válunk, vagyis olyan, mintha kölcsön adtunk volna.

A kölcsönöknek mindig van kockázatuk, mert előfordul, hogy az adós csak részben, vagy egyáltalán nem tudja visszafizetni a kölcsönt, vagy a kölcsön kamatait.

(A kockázatokról igyekezzünk befektetés előtt tájékozódni (pl.: mikor fordulhat elő nemfizetés), és ha van kötvényünk, kísérjük figyelemmel a vonatkozó híreket!)

Minél nagyobb egy kölcsön kockázata, annál nagyobb kamatot várhat el a hitelező a kockázatért cserébe. Másképp fogalmazva: lehet, hogy van olyan kötvény, ami 50% kamatot ígér, de ennél komoly az esélye annak, hogy nem fog se kamatot, se tőkét törleszteni. (Van esélye, de nem biztos!)

A kölcsönök kockázatát jól be lehet mutatni a hétköznapi hiteleken:

Egy banknak ingatlan fedezetű hitelt nyújtani kevésbé kockázatos, mint a fedezet nélkülit, ezért az ingatlan fedezetű hitel kamata alacsonyabb. (Lásd a hitelekről szóló kvízünket!)

Ha az ingatlan fedezetű hitelt nem fizetik, akkor elárverezik a fedezetként megjelölt ingatlant, az ebből befolyt összeg pedig kárpótolhatja a bankot. A fedezetlen hitelnél a hitelezőnek jóval nehezebb (vagy lehetetlen) dolga van, ha a pénzéhez szeretne jutni.

A kölcsön kockázata folyamatosan változhat

-

Ha ma XY kölcsön kér tőlem 10 ezer forintot azzal, hogy elsejéig megadja, még egész jók lehetnek az esélyeim, hogy visszakapom a pénzt. De ha holnap még 50 embertől kér kölcsön 10 ezer forintot szintén elsejéig, akkor nagyban romlanak az esélyek a saját 10 ezer forintom visszakapására.

-

Ennek a fordítottja is igaz. Pl.: XY-nak kölcsön adtam 100 ezer forintot, annak ellenére, hogy éppen nincs munkája. Így elég rosszak a kilátások a kölcsön visszafizetésére. De ha XY jól fizető álláshoz jut, akkor az esélyek egyből javulnak.

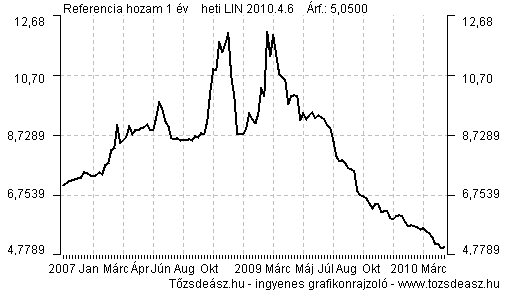

A kötvényekhez visszatérve: egyes adósokat, pl.: az államokat folyamatosan értékelnek kockázatosság szempontjából. Ezt a kockázatosságot mutatja a kötvény hozama. Minél kisebbek a kötvény hozamok, annál kevésbé kockázatos az adós.

Egyes kötvények kockázata alig különbözik a bankbetéttől. Más kötvények viszont jóval kockázatosabbak az egyszerű bankbetétnél.

1 éves magyar állampapír-piaci referenciahozam görbe

(a Tőzsdeász grafikonrajzolójával készült)

Hogyan lehet ezen nyerni és veszíteni?

Ha 10%-os kamattal jegyeztünk egy 5 év futamidejű államkötvényt, és egy év múlva ugyanettől az államtól már csak 8%-os kamattal lehet kötvényt jegyezni, akkor a mi 10%-ot kamatozó kötvényünk felértékelődik (a csökkenő kamat azt jelzi, hogy a kölcsön kockázata kisebb lett). Ez megmutatkozik a kötvény pillanatnyi árfolyamában is: ha van olyan, aki megvegye tőlünk, hajlandó lesz magasabb árfolyamot fizetni érte.

Tehát a csökkenő kamatok felértékelik a mi meglévő kötvényeinket, a növekvő kamatok viszont csökkentik az értékét!

- Amikor kötvény befektetési alapba fektetünk, akkor a kötvényalapban lévő kötvények értéke változik a kamatok változása miatt. Vagyis a kamatok változása befolyásolhatja jó és rossz irányba is a befektetésünk értékét.

- A kamatok nem csökkenhetnek a végtelenségig, mert kevés kivételtől eltekintve 0 alatti kamatot nem fizet senki. Ebből következik, hogy 0 körüli kamatoknál már jóval nagyobb az esélye, hogy a kamatok nem mozdulnak, vagy a növekvő kamatok miatt veszíteni fogunk. 0 körüli kamatoknál a kötvényalapokon könnyebb bukni, mint nyerni. (Bár a magyar kamatok most a 0-tól messze vannak, de külföldi kötvényeknél előfordulnak nagyon alacsony kamatok.)

- Ha egy kötvényalapnak a múltban magas hozama volt, az jó eséllyel egy hozamesésnek köszönhető. Éppen ezért nem biztos, hogy továbbra is magas tud maradni a hozam. Persze ez a kötvény alapokat forgalmazó bankokat nem érdekli, simán érvelnek azzal egy befektetés mellett, hogy az elmúlt évben mekkora volt a hozama…

Jó tudni a kötvényekről

1.) A kötvény nem egy felturbózott bankbetét. A kötvény a bankbetéthez hasonlóan kamatot fizet, és a kockázata is lehet hasonló, mint a bankbetété. De lehet jóval kockázatosabb is (főleg, ha sokkal magasabb kamatot fizet, mint a bankbetét)! A kockázatosság egyéb részletektől függ, nem attól, hogy kötvényről van-e szó.

2.) A kötvény nem a részvények kisebb kockázatú változata. Elég csak a görög államkötvényekre gondolni. Aki görög államkötvénybe fektetett, az elég sokat veszített.

3.) A fentiekben volt szó arról, hogy van rá esély, hogy egy kötvény nem fizet vissza semmit. Ez az esély széles határok között változhat. (Pl.: vessük össze a két végletet, a német és a görög kötvényeket)

4.) Attól, hogy Euróban számolják el, nem lesz kisebb a kockázata egy kötvénynek sem. Ismét csak a görög államkötvényeket lehet példaként állítani.

5.) Visszaváltás. Egy kötvényt nem feltétlenül lehetséges vagy szerencsés a lejárat előtt visszaváltani. Nagyobb cégek kötvényei és az államkötvények lehet, hogy visszaválthatók a lejárat előtt, de az is elképzelhető, hogy a lejárat előtti visszaváltás veszteséggel jár. Ezért ha kötvény vásárlását fontolgatjuk, jobb csak a hosszú távra nélkülözhető pénzt kötvénybe fektetni, és tájékozódni arról, hogy milyen feltételekkel lehetséges a visszaváltás (nézzünk meg egy konkrét példát is, hogy milyen árfolyamon megy a visszaváltás és milyen költségek merülnek fel!). A kötvény befektetési alapokat általában a napi árfolyamon lehet visszaváltani, ezen is lehet nyerni vagy veszíteni, és itt merülhetnek fel költségek.

6.) A kötvényeket adott címlettel forgalmazzák (pl.: 10 ezer forint). Ebből két dolog következik:

-

A bankbetéttel ellentétben kötvényekbe fektetni nem lehet tetszőleges összegben (csak a címlet egész számú többszöröséért ? ennyiben kényelmetlenebb, mint a bankbetét). Általában értelmes címleteket határoznak meg, és ez nem szokott problémát okozni.

-

Ha lejárat előtt akarjuk visszaváltani, akkor tetszőleges számú kötvényt válthatunk vissza, és a többi megmarad, kamatozik tovább. Tehát a lejárat előtti visszaváltáskor nem veszítjük el a teljes összegre jutó hozamot ? ennyiben jobb mint a bankbetét. (Persze ezt kivédhetjük a bankbetétnél is úgy, hogy több részletben kötjük le a pénzt.)

7.) Ne felejtsük el, hogy nem a kötvény az egyetlen lehetőség befektetésre. Ha nem szimpatikus (pl.: mert kockázatosnak tűnik), akkor vannak más lehetőségek is.

A cikkhez a Tőzsdeász Facebook oldalán lehet hozzászólni.